花几个小时就能体验另一种人生,

新冠肺炎疫情牵动着亿万国人的心

撰文|夏一哲编辑|常亮在“万物

【环球网智能报道 记者 张阳】

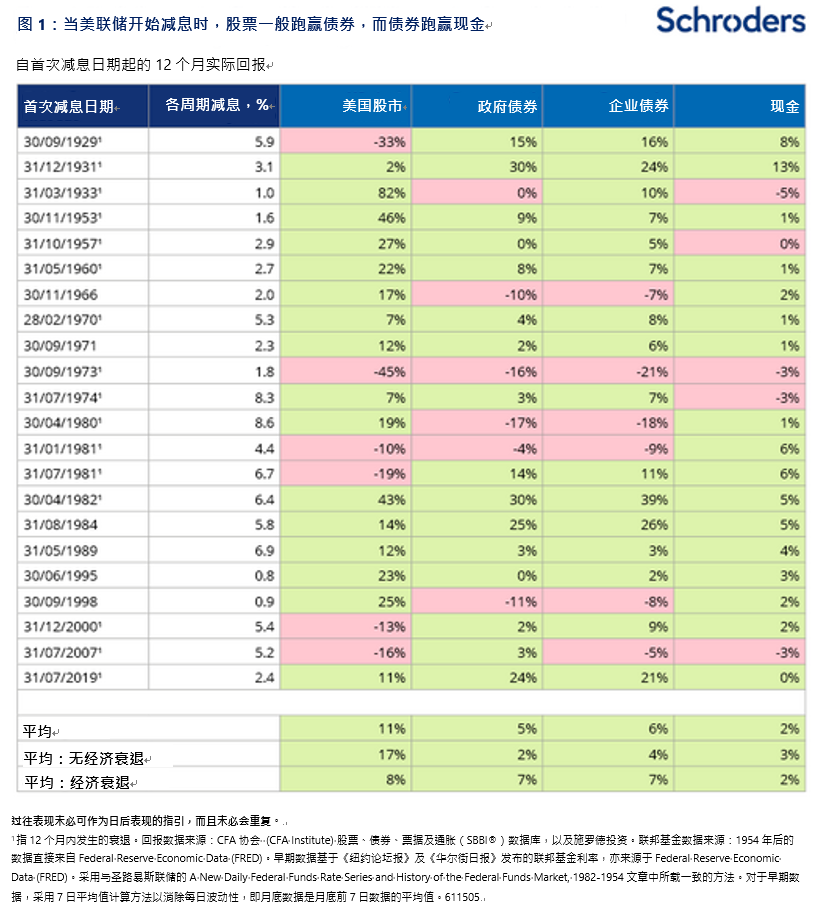

当美联储开始减息时,股票、债券和现金表现如何?

策略研究部主管 Duncan Lamont (中文译名:邓肯∙拉蒙特)

我们最新的长期研究,深入探讨自1928年以来,美国22个减息周期的投资回报。

研究显示,在美国联邦储备局 (美联储)开始减息后的12个月,美国股市的平均回报率比通胀率高出11%,股票的平均表现亦高出政府债券6%和企业债券5%。

现金表现明显远远落后,在美联储开始减息后的12个月,股票表现平均领先现金9%,债券表现亦优于现金。

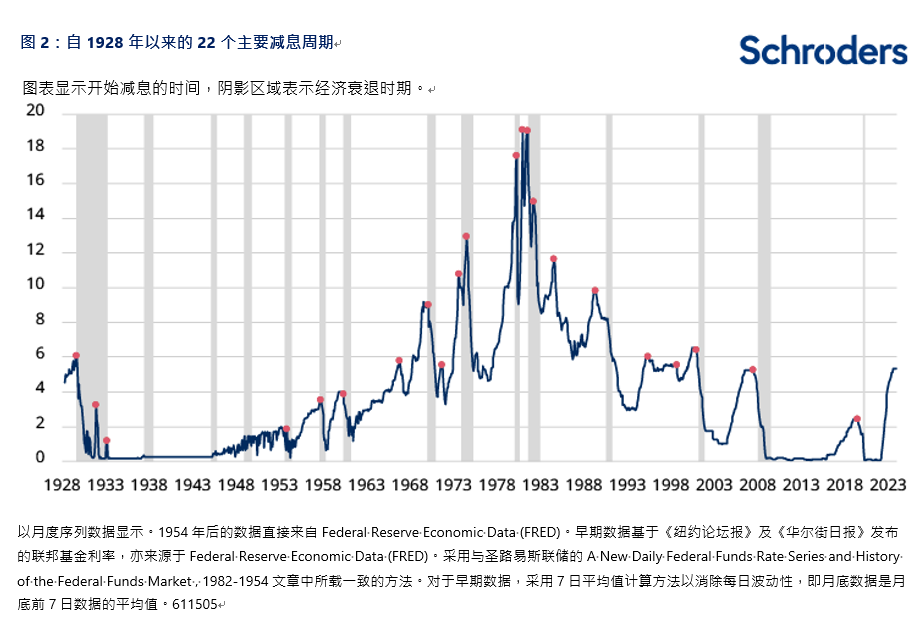

这些数据是综合自1928年以来,美国22个减息周期的投资回报作出长期分析的结果(见图1)。

若可避免经济衰退,股票将更受青睐,但若无可避免,股票亦能展示良好表现

研究发现,在其中的16 个减息周期中,美国经济在开始减息或在12个月内陷入衰退,当前回报率更令人印象深刻。

图1标明了经济衰退的日期,图2则以阴影区间表示。

若能避免经济衰退,股票回报将会更佳,但若无可避免,股票的平均回报率普遍仍为正数。

尽管如此,但仍存在例外情况,显然经济衰退不是值得鼓舞的事情,但对于股市投资者来说,它并不是一件需要过度忧虑的事情。

相反,若经济衰退出现,债券投资表现往往较佳。债券通常受惠于避险资金流入(特别是政府债券),这亦会导致孳息率下跌,债券价格上升。但若能够避免经济衰退,债券亦会有良好表现。在经济前景较乐观的情景中,企业债券通常跑赢政府债券。

股票及债券的历史回报差距很大,但当美联储开始减息时,它们通常有良好表现。

目前情况如何?与大多数历史情景不同的是,由于美联储担忧美国经济过于疲弱,因此目前不考虑减息。这亦因为通胀正朝着正确的方向前进,同时意味着货币政策毋须过于紧缩。

若美联储的看法正确,并且能够实现经济 ”软着陆”,那么2024年对于股票和债券投资者来说可能是好年头。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

推荐阅读:旗龙网